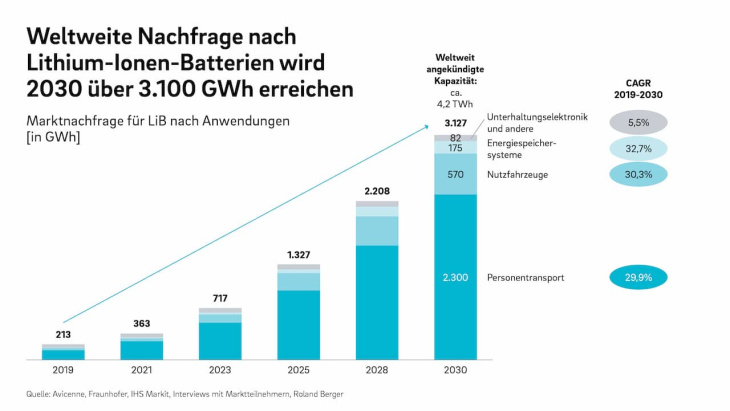

- Globaler Bedarf relevanter Rohstoffe wird stark ansteigen

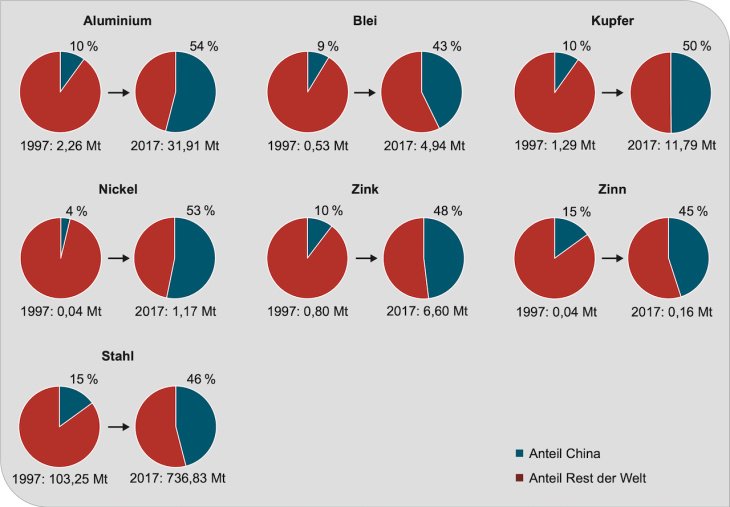

- Bei 17 der 27 von der EU gelisteten kritischen Rohstoffe ist China der weltweit größte Produzent

Für ihre Herstellung benötigen Elektrofahrzeuge mehr Technologiemetalle als konventionelle Fahrzeuge. Vor allem Lithium und Kobalt sind wichtige Rohstoffe für die Batterien. Elektromotoren beinhalten Magnete, für sie werden meistens Metalle der Seltenen Erden benötigt. Doch wo sollen die ganzen Ressourcen für den steigenden Bedarf herkommen? Vor allem China hat sich beim Kampf um die begehrten Batterie-Zutaten bereits in Stellung gebracht und sich in Afrika wichtige Schürfrechte gesichert. Ein Blick auf die Abhängigkeiten …

Zwei Maße kommen bei einer Ressourcenbewertung von Elektroautos oft vor: der kumulierte, also insgesamt anfallende Energieaufwand und der kumulierte Rohstoffaufwand. Beim kumulierten Energieaufwand schneiden Elektroautos besser ab als Fahrzeuge mit Verbrennungsmotoren. Das liegt vor allem daran, dass sie aufgrund des hocheffizienten Elektromotors viel weniger Energie zum Fahren benötigen. Laut Agora Verkehrswende können durch den Einsatz von Elektrofahrzeugen bis 2050 über 1,5 Milliarden Tonnen Rohöl eingespart werden – so weit die gute Nachricht.

Doch beim Rohstoffbedarf sieht die Sache anders aus: etwa sechsmal so viel davon braucht ein Elektroantrieb verglichen mit einem Verbrenner. Studien zeigen aber: Auch bei einem schnellen weltweiten Zuwachs an Elektrofahrzeugen und anderen Elektrogeräten übersteigen die weltweiten Vorkommen die für die Elektromobilität benötigten Rohstoffen deutlich. Vor allem Lithium, Kobalt, Nickel, Grafit und Platin seien für ein schnelles weltweites Wachstum der Elektromobilität ausreichend vorhanden. Gut so, denn Analysten gehen davon aus, dass die weltweite Batterieproduktion zwischen 2018 und 2030 um das 14-fache ansteigen wird. Um diese Nachfrage decken zu können, werden weltweit Gigafabriken aus dem Boden gestampft. Das ist notwendig, weil die Batterieproduktionskapazität in Europa bis 2030 voraussichtlich mehr als 3.100 Gigawattstunden erreichen soll – und da ist vermutlich noch lange nicht Schluss.

Bild: Roland Berger

Globaler Bedarf relevanter Rohstoffe wird stark ansteigen

Nicht zu leugnen ist, dass der globale Bedarf relevanter Rohstoffe für die Elektromobilität stark ansteigen wird – dies gilt vor allem für Lithium und Kobalt. Elektromotoren für Hybrid-Pkw (HEV), Plug-in-Hybride (PHEV), vollelektrische Pkw (BEV) sowie Brennstoffzellenfahrzeuge (FCEV) sind aufgrund ihres geringen Gewichts und Volumens sowie ihrer Energieeffizienz überwiegend permanent erregte Synchronmotoren mit Neodym-Eisen-Bor-Magneten. Die Neodym-Eisen-Bor-Magnete enthalten Seltene Erden wie Neodym, Praseodym, Dysprosium und Terbium (zusammen rund 30 Gewichtsprozent des Magnetmaterials). Vor einigen Jahren stiegen die Preise für Seltenerdmetalle beziehungsweise ihre Verbindungen – nicht zuletzt aufgrund eines weit über 90 Prozent liegenden Anteils der Volksrepublik China an der globalen Bergbauförderung und -verarbeitung – laut Agora Verkehrswende in wenigen Monaten zum Teil um das Zehn- bis 15-fache an.

Vor dem Hintergrund dieser Erfahrungen wurden in den letzten sieben Jahren vonseiten der Magnethersteller, der Elektromotorenhersteller sowie der Automobilindustrie zahlreiche Innovationen angestoßen, um eine mögliche oder tatsächliche Gefährdung der Wertschöpfungskette durch Verknappung des Angebots an Seltenen Erden auszuschließen oder zumindest zu reduzieren. Vor allem bei den Elektromotoren für vollelektrische Pkw existieren bereits sehr unterschiedliche Motorkonzepte, die gänzlich ohne Seltene Erden auskommen. Alternativen wie Asynchronmotoren (ASM) und der Electrically/ Externally-Excited-Synchronmotor (EESM) sind in einzelnen BEV-Modellen bereits schon auf dem Markt.

Im Jahre 2016 wurde die globale Minenproduktion für Lithium durch die drei Länder Australien, Argentinien und Chile dominiert. Insgesamt betrug die globale Minenproduktion im Jahr 2016 35.000 Tonnen. Hinzu kommt noch die Produktion in den USA. Die globale Minenproduktion für Kobalt wurde für 2016 mit 123.000 Tonnen angegeben, davon 66.000 Tonnen aus der Demokratischen Republik Kongo (DRC). Die übrige Minenproduktion verteilt sich auf vergleichsweise viele Staaten, darunter auch China, Kanada und Russland. Die globalen Nickelreserven belaufen sich in etwa auf 78 Millionen Tonnen, davon liegen rund 24 Prozent in Australien, 13 Prozent in Brasilien und rund 10 Prozent in Russland.

Bei der globalen Nickelproduktion liegen die Philippinen, Russland und Kanada ganz vorne. Die Minenproduktion von natürlichem Grafit betrug 2016 1,2 Millionen Tonnen, dazu steuerte die Volksrepublik China allein 66 Prozent bei. Doch nur ein geringer Anteil der Minenförderung an Grafit wurde 2016 für Lithium-Ionen-Batterien im Bereich der Elektromobilität benötigt. Und da der wachsende Bedarf an Grafit für die Elektromobilität nicht zuletzt durch Synthesegrafit befriedigt werden kann, dürfte hier keine große Abhängigkeit entstehen. Auch der Primärplatinbedarf für Brennstoffzellenfahrzeuge fällt vergleichsweise gering aus. Die globale Minenproduktion von Platin betrug 2016 172 Tonnen, davon 70 Prozent in Südafrika, 13 Prozent in Russland und 8 Prozent in Simbabwe. Zukünftig dürften sich diese Kennzahlen zwar noch etwas ändern, die Rohstoff-Abhängigkeiten Europas werden jedoch schon sehr deutlich.

Bei 17 der 27 von der EU gelisteten kritischen Rohstoffe ist China der weltweit größte Produzent

Zwar teilen sich viele Länder die Produktion genannter Rohstoffe, doch hat vor allem China sein Wirtschaftsmodell in Richtung eines nachhaltigen Wachstums neu ausgerichtet. Dies verändert in China sowohl die Struktur der Rohstoffnachfrage als auch die Metallproduktion selbst – mit einem unmittelbaren Einfluss auf die globalen Rohstoffmärkte. In welchem Ausmaß, zeigt eine veröffentlichte Studie der Deutschen Rohstoffagentur (DERA) in der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) zur Rohstoffwirtschaft Chinas, die in Zusammenarbeit mit der deutschen Auslandshandelskammer Peking entstanden ist.

Die Studie zeigt auf, wie sich der Paradigmenwechsel in Chinas Wirtschafts- und Industriepolitik auf den Rohstoffverbrauch und die -produktion der Nichteisenmetalle im Land auswirkt. China ist für die globalen Rohstoffmärkte von hoher Relevanz. Bei 17 der 27 von der EU gelisteten kritischen Rohstoffe ist China der weltweit größte Produzent. Auch die USA sind von chinesischen Rohstofflieferungen stark abhängig. Bei 13 der 35 als kritisch identifizierten Rohstoffe ist China das größte Lieferland für die USA. Die hohe Lieferabhängigkeit von China birgt die Gefahr von Versorgungsengpässen, wenn unvorhersehbare industriepolitische Maßnahmen oder Ereignisse wie etwa die COVID-19-Pandemie auftreten. Auf der anderen Seite weist das Land selbst einen hohen Bedarf an kritischen Rohstoffen wie beispielsweise Antimon, Seltene Erden, Platingruppen-Metalle, Magnesium oder Wolfram auf und steht um diese Rohstoffe in einem Konkurrenzverhältnis mit anderen Industrienationen.

Gemessen an zehn wichtigen Nichteisenmetallen stieg der Raffinadebedarf in China zwischen 2006 und 2010 jährlich um durchschnittlich 15,5 Prozent. Im Zeitraum des 13. Fünfjahresplanes (2016 – 2020) wird jedoch eine deutlich geringere Wachstumsrate von 4,1 Prozent erwartet. Dagegen geht die staatliche Planung bei den High-Tech-Rohstoffen wie Kobalt und Lithium von einem Bedarfszuwachs von mehr als zehn Prozent im selben Zeitraum aus. Bei der gesamten Bergbauproduktion von metallischen Rohstoffen lässt sich derzeit ein gewisser Abwärtstrend beobachten, da Investitionen in Rohstoffexploration und -gewinnung aufgrund zunehmender Umweltanforderungen zurückgehen. Zudem haben oftmals kurzfristige Umweltmaßnahmen zur Schließung von Fabriken vor allem in der Raffinadeproduktion geführt.

Um die Rohstoffversorgung für die nachgelagerten Fertigungsindustrien sicherzustellen, verfolgt China eine sogenannte „Zwei-Säulen“-Rohstoffpolitik. Das bedeutet einerseits, dass die heimische Rohstoffgewinnung als ein wichtiges Fundament für die Versorgungssicherheit gilt. Andererseits soll der Zugang zu Rohstoffen, bei denen China eine hohe Importabhängigkeit aufweist, durch Auslandsinvestitionen verbessert werden, wie die Beispiele von chinesischen Investitionen in ausländischen Kobalt- und Kupferprojekten gezeigt haben. So hat sich China in den vergangen Jahren wichtige Schürfrechte in afrikanischen Minen gesichert. „Für die deutsche Industrie bedeutet der Paradigmenwechsel der Wirtschaftspolitik in China Chancen und Risiken zugleich“, resümiert von Dr. Yun Schüler-Zhou, Autorin der DERA-Studie. Im Grunde bedeutet das nichts anderes als selbst Hand anzulegen: Batterien und Halbleiter müssen selbst entwickelt und produziert werden. Außerdem müssen wichtige Hausaufgaben gemacht werden: etwa Zulieferer zu finden, die eine möglichst großen Bereich der Wertschöpfungskette abdecken – und natürlich wichtige Bergbau-Lizenzen.

Die technologische Modernisierung der Bergbau- und Rohstoffverarbeitungsindustrie sowie die Umweltoffensive in China öffnen deutschen Maschinenbauunternehmen und Anbietern von Umwelttechnologie neue Absatzmöglichkeiten. Zudem erkennen chinesische Unternehmen, dass die nachhaltige Beschaffung von Rohstoffen eine wichtige Voraussetzung für gute Geschäftsbeziehungen mit europäischen und damit auch deutschen Unternehmen darstellt. Auf der anderen Seite beinhaltet die Rohstoffstrategie Chinas, dass kritische Rohstoffe verstärkt für die eigene industrielle Fertigung eingesetzt werden, um höherwertige Produkte herstellen zu können. Das könnte eine Beeinträchtigung der Rohstoffversorgung für die deutschen Industrien und folglich einen intensiveren Wettbewerb in der Herstellung von höherwertigen Materialien und Industriegütern mit sich bringen.

Quellen: BMUV, Agora Verkehrswende, Deutsche Rohstoffagentur (DERA), Bundesanstalt für Geowissenschaften und Rohstoffe