Die Schadenshöhe steigt – Bildnachweis: GDV

GDV schlägt Alarm: Kfz-Versicherer kämpfen mit steigenden Kosten und sinkenden Gewinnen

Die deutsche Kfz-Versicherungsbranche steht vor erheblichen finanziellen Herausforderungen. Laut aktuellen Prognosen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) drohen den Kfz-Versicherern im Jahr 2024 Verluste in Höhe von rund zwei Milliarden Euro. Diese besorgniserregende Entwicklung folgt auf ein bereits verlustreiches Jahr 2023, in dem die Branche ein Minus von über drei Milliarden Euro verzeichnete.

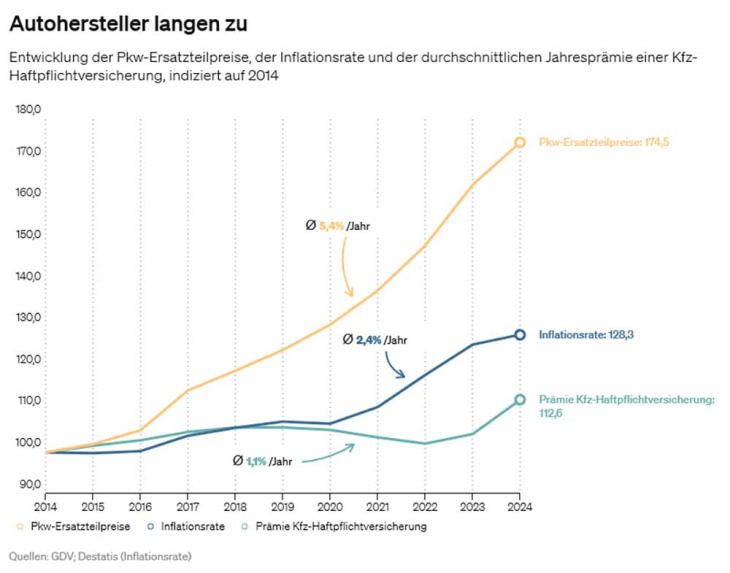

Die Hauptursache für diese finanziellen Schwierigkeiten liegt in den stetig steigenden Reparaturkosten. Der GDV berichtet, dass die Preise für Ersatzteile im Vergleich zum Vorjahr um mehr als sechs Prozent gestiegen sind. Gleichzeitig erreichten die Werkstattkosten im Jahr 2023 mit durchschnittlich 188 Euro pro Stunde einen neuen Höchststand. Diese Kostensteigerungen schlagen sich direkt in den Schadensummen nieder: Während ein durchschnittlicher Sachschaden in der Kfz-Haftpflichtversicherung eines Pkw im Jahr 2013 noch etwa 2.500 Euro betrug, lag dieser Wert 2023 bereits bei rund 4.000 Euro – eine Steigerung um 60 Prozent innerhalb eines Jahrzehnts.

Die finanzielle Lage der Versicherer spitzt sich weiter zu

Für das Jahr 2024 prognostiziert der GDV Beitragseinnahmen von etwa 33,8 Milliarden Euro. Dem stehen jedoch voraussichtliche Ausgaben für Schäden und Verwaltung in Höhe von 35,8 bis 36,5 Milliarden Euro gegenüber. Dies bedeutet, dass die Versicherer für jeden eingenommenen Euro voraussichtlich 1,06 Euro ausgeben müssen – ein unhaltbares Verhältnis auf Dauer. Die Auswirkungen dieser Entwicklung auf die Versicherungsprämien sind noch nicht abschließend absehbar. Der GDV betont, dass die Preisgestaltung eine individuelle Entscheidung jedes einzelnen Versicherungsunternehmens sei. Allerdings weist der Verband darauf hin, dass ein direkter Zusammenhang zwischen der Schadenentwicklung und den Versicherungsbeiträgen besteht. Zudem erwartet die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) von den Kfz-Versicherern, die Schadeninflation bei der Kalkulation ihrer Prämien angemessen zu berücksichtigen. Experten gehen davon aus, dass diese Situation zu spürbaren Prämienerhöhungen für Verbraucher führen könnte. Einige Marktbeobachter rechnen mit Steigerungen im zweistelligen Prozentbereich. Beispielsweise plant der Marktführer Huk-Coburg bereits, die Prämien in der aktuellen Wechselsaison deutlich anzuheben, um die Schadenkostenquote wieder unter 100 Prozent zu drücken. Die Gründe für die steigenden Reparaturkosten sind vielfältig. Neben allgemeinen Inflationseffekten spielen auch die zunehmende Komplexität moderner Fahrzeuge und der steigende Anteil von Elektro- und Hybridfahrzeugen eine Rolle. Diese Fahrzeuge sind oft mit teurer Elektronik und speziellen Komponenten ausgestattet, deren Reparatur oder Ersatz kostspielig ist.

Für Verbraucher bedeutet diese Entwicklung, dass sie sich auf möglicherweise deutlich höhere Kosten für ihre Kfz-Versicherung einstellen müssen. Es empfiehlt sich daher, Versicherungsangebote sorgfältig zu vergleichen und gegebenenfalls über Maßnahmen zur Reduzierung der individuellen Versicherungsprämie nachzudenken, wie etwa die Wahl einer höheren Selbstbeteiligung oder die Teilnahme an Telematik-Tarifen. Die Versicherungsbranche steht vor der Herausforderung, das Gleichgewicht zwischen Kostendeckung und Wettbewerbsfähigkeit zu finden. Innovative Lösungen, wie etwa verstärkte Schadenprävention durch moderne Fahrzeugtechnologien oder effizientere Schadensregulierungsprozesse, könnten dazu beitragen, die Kostenspirale zu bremsen. Insgesamt zeigt die aktuelle Situation deutlich, dass die Kfz-Versicherungsbranche vor einem Umbruch steht. Die kommenden Jahre werden zeigen, wie Versicherer, Verbraucher und Regulierungsbehörden auf diese Herausforderungen reagieren und welche langfristigen Auswirkungen dies auf den Versicherungsmarkt und die Mobilität in Deutschland haben wird.