Die europäische Industrie ist beim Bezug von Batteriematerialien nach wie vor zu abhängig von riskanten Importen aus dem Ausland. Dies zeigt eine aktuelle Auswertung, die Automobil Produktion exklusiv vorliegt.

- LFP-Technologie könnte zum Erfolgsmodell werden

- Vergleichswerte LFP- und NMC-Batterien

- Lieferketten für Batteriematerialien sind anfällig

- Hersteller arbeiten an Lokalisierung und Tracing

- Neue Technologien verbessern die Bilanz von Batterien

Für Batterien von E-Fahrzeugen sind verschiedene Rohstoffe notwendig, deren Lieferketten häufig Risiken ausgesetzt sind. (Bild: Adobe Stock / IM Imagery)

LFP-Technologie könnte zum Erfolgsmodell werden

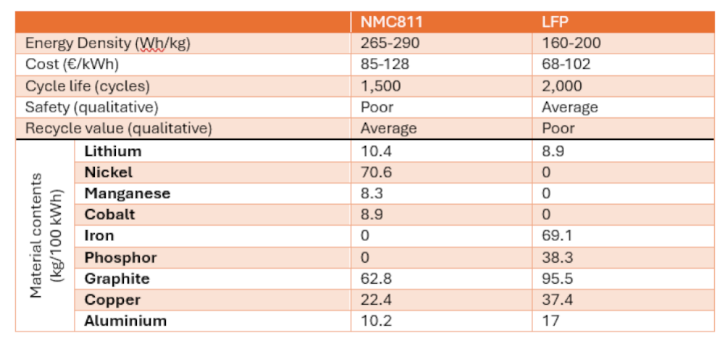

Bei der Herstellung von Kathodenmaterialien für Batterien dominieren derzeit Lithium-Nickel-Mangan-Kobaltoxide (NMC) sowie Lithium-Eisen-Phosphat (LFP) den Weltmarkt. Der Studie zufolge sei hier ein Trend zu erkennen, in dem sich Volumenhersteller stärker auf LFP-Batterien, Premiumhersteller eher auf NMC-Batterien konzentrieren. Grund hierfür seien der niedrigere Preis der LFP-Technologie beziehungsweise die höhere Leistung von NMC-Batterien. Die genutzten Kathoden machen bei NMC-Batterien rund 60 Prozent, bei LFP-Batterien rund 25 Prozent der Gesamtkosten der Batteriezellen aus. Begründet liegt dies vor allem im Preis der benötigten Materialen Lithium, Nickel und Kobalt.

Vergleichswerte LFP- und NMC-Batterien

Als zentralen Hebel zur Senkung der entstehenden Kosten betrachten die Studienautoren vor allem die Herstellungskosten für Batterien. Durch die steigende Effizienz entsprechender Maschinen und Anlagen oder die Reduzierung von Ausschuss könne bis zum Jahr 2035 mit Kosteneinsparungen von rund 30 Prozent gerechnet werden. Weitere Möglichkeiten könnten unter anderem durch neue Bauweisen entstehen, etwa im Rahmen von Cell-to-Pack oder Cell-to-Chassis-Modellen, die Batteriemodule überflüssig machen könnten.

Lieferketten für Batteriematerialien sind anfällig

Abgesehen von den Materialkosten identifizieren die Analysten zwei große Herausforderungen in der künftigen Wertschöpfungskette für Batterien: Die Resilienz der Lieferketten sowie neue Regularien. In die erste Gruppe zählen etwa politische Faktoren wie Handelsschranken oder Sanktionen, Gefahren rund um die Minen selbst (etwa Streiks, fehlende Arbeitskräfte oder Naturkatastrophen) sowie deren Betreiberfirmen (etwa Insolvenzen, Sanktionen oder Akquisitionen). Im ESG-Bereich seien vor allem die Verletzung des Arbeitsrechts oder der Impact auf die Umwelt mögliche Risikofaktoren. Durch die starke Lokalisierung einzelner Rohstoffe verschärfe sich die Lage zunehmend: Während rund 48 Prozent des Lithiums aktuell aus Australien stammen, kommt rund die Hälfte der globalen Nickelproduktion aus Indonesien. Die globale Kobalt-Förderung findet sogar zu 74 Prozent im Kongo statt. Im Falle von Lithium weisen die Autoren bereits auf bestehende Initiativen der Autohersteller hin, die Rohmaterialien näher an die eigene Einflusssphäre zu bringen, im Falle von Nickel und Kobalt gestalte sich dies jedoch schwieriger.

Hersteller arbeiten an Lokalisierung und Tracing

Um die Sicherheit der Lieferketten sicherzustellen, beobachte man derzeit mehrere Trends in den Strategien der Autohersteller, heißt es seitens der Analysten von Berylls und Fraunhofer: Zum einen setzen die meisten betrachteten Autobauer (etwa BMW, Volkswagen und Tesla) auf den eigenen Bezug von Rohmaterialien statt auf Zellhersteller zu vertrauen. Dies erhöhe unter anderem die Traceability innerhalb der Lieferkette. Weiterhin sei ein Hang zur Lokalisierung zu beobachten. Dies betreffe die Bereiche Mining, Refining, Manufacturing und Recycling gleichermaßen mit dem Ziel, entsprechende Kreislaufwirtschaft-Systeme aufzubauen. Alle Autohersteller betonen gleichermaßen die hohe Relevanz von Recycling-Prozessen als künftiger Lieferant von Rohstoffen. Die Analysten betonen hierbei jedoch, dass sich ein Erfolg entsprechender Strategien erst langfristig einstellen könnte. Zuletzt sei zu beobachten, dass viele Autounternehmen auf Akquisitionen, Investments, Insourcing oder Joint Ventures setzen, um die eigene Position zu stärken.

Neue Technologien verbessern die Bilanz von Batterien

Alleine aufgrund des Drucks durch regulatorische Maßnahmen sei in Zukunft damit zu rechnen, dass die Autoindustrie den Weg zum nachhaltigen Sourcing von Rohstoffen fortsetzen werde. Einen größeren Schub werde man jedoch durch technologische Neuerungen erleben. Zum einen sei mit einer stärkeren Marktdurchdringung von LFP-Zellen zu rechnen, die ohne Nickel und Kobalt auskommen und deren Energiedichte künftig das Niveau der NMC-Zellen erreichen dürfte. Aber auch bei der Weiterentwicklung von NMC-Zellen könne von einem niedrigeren Kobalt-Gehalt ausgegangen werden. Auch neue Energiespeicher wie Sodium-Ion-Batterien könnten die Rohstofffrage künftig entschärfen. Weitere Gamechanger seien neue Mining-Methoden wie die Direct Lithium Extraction (DLE), bei der Lithium direkt aus Gestein ohne den Umweg über Evaporation Ponds gewonnen werden könnte sowie der künftig höhere Grad an Recycling-Materialien. Insbesondere durch die Wiederverwertung von Materialien sei es möglich, den Rohstoffkreislauf stärker zu lokalisieren und somit sowohl mehr Nachhaltigkeit als auch mehr Sicherheit in den eigenen Lieferketten zu erreichen.