Ruth Heuss, McKinsey, untersuchte als Co-Autorin in einer Studie, wie es um die Automobilindustrie steht: Um die Wettbewerbsfähigkeit der europäischen Automobilindustrie zu erhalten, ist es nicht nur erforderlich, sich auf die vorhandenen Stärken zu konzentrieren, sondern auch die bestehenden Anstrengungen zu beschleunigen.

Der Wandel in der Automobilbranche ist derzeit riesig. Und die Konkurrenz aus Fernost auch. Eine McKinsey-Studie hat nun untersucht, was die europäische – und damit heimische – Autoindustrie braucht, um überleben zu könnnen. Co-Studien-Autorin Ruth Heuss im Interview.

Ein bedeutender Treiber ist der Wandel zur Elektromobilität. Dies hat zu verstärkten Investitionen in der Automobilindustrie geführt: es sind erhebliche Mittel in Forschung und Entwicklung geflossen, um wettbewerbsfähige Elektrofahrzeuge zu entwickeln. Eine weitere Herausforderung für die europäische Autoindustrie ist der aufstrebende Wettbewerber China. Chinesische Unternehmen haben insbesondere bei E-Autos einen großen Schritt nach vorne gemacht und sind zu ernsthaften Konkurrenten geworden. Dies zwingt europäische Hersteller, ihre Wettbewerbsfähigkeit zu steigern, um in einem globalen Markt mithalten zu können. Die größte Transformation ist jedoch die digitale Transformation – im Fahrzeug aber auch in den Prozessen und im Ökosystem. Infotainmant und Vernetzung im Auto werden immer wichtiger; zudem kommen in den kommenden Jahren weitere Assistenzfunktionen ins Auto, bis hin zum autonom fahrenden Fahrzeug. Das „software enabled vehicle“ wird zum Kern-Differenzierungsfaktor.

Seit 2019 haben die etablierten europäischen Unternehmen sechs Prozentpunkte ihres Marktanteils auf ihrem Heimatmarkt und fünf Prozentpunkte in China verloren.

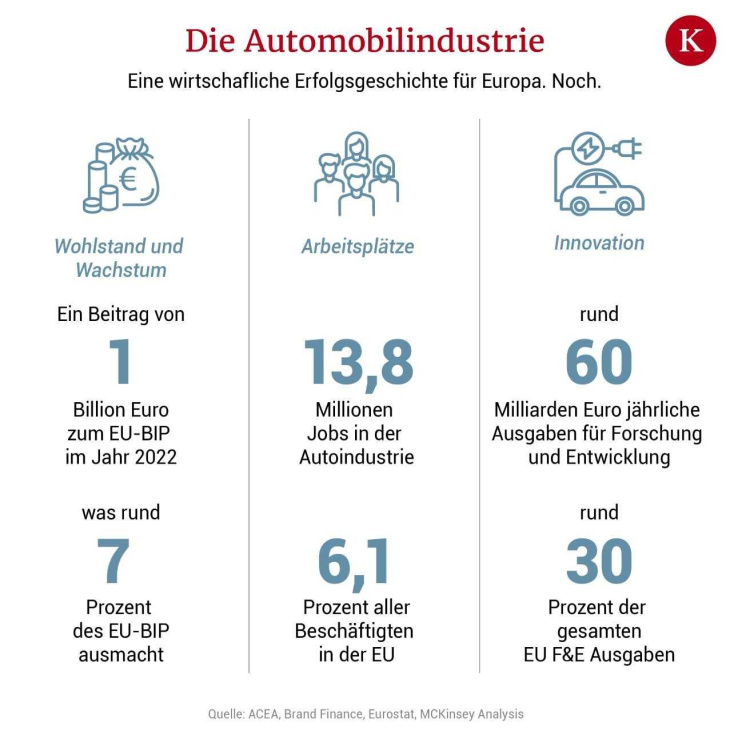

Die europäische Autoindustrie ist am Umsatz gemessen immer noch dreimal so groß wie die chinesische. Auch fünf der zehn wertvollsten Automobilmarken sind europäisch. Europa ist also nach wie vor der Spitzenreiter in der Branche. Allerdings: Die Wettbewerber aus China und den USA machen große Schritte nach vorn. Hier gilt es, im Wettbewerb zu bestehen. Die europäische Autoindustrie hat gute Voraussetzungen – allerdings haben sich einige Rahmenbedingungen verschlechtert: In Europa kostet Energie das 2-3fache im Vergleich zu China und den USA. Hier muss die Industrie gemeinsam mit der Politik an Lösungen arbeiten.

Die Automobilbranche in Europa steht vor Herausforderungen. Auch was HR angeht: Nur 15 bis 20% der aktuellen Belegschaft in der europäischen Autoindustrie haben Software-Kenntnisse. Bei den Herausforderern aus USA und China liegt der Anteil bei 45%.

Welche Stärken hat die europäische Automobilindustrie – und wie kann sie diese auch in Zukunft nutzen?

Welche Schwachstellen gibt es? Neue Marktteilnehmer, insbesondere aus China, gewinnen Marktanteile. Unsere Analyse zeigt, dass die etablierten europäischen Hersteller seit 2019 sechs Prozentpunkte des Marktanteils auf ihrem Heimatmarkt und fünf Prozentpunkte in China verloren haben. Währenddessen gewinnen chinesische Automobilzulieferer – sowohl in China als auch in Europa – an Bedeutung. Auch beim Thema Digital und Artificial Intelligence hat Europa Nachholbedarf. Zudem erschweren makroökonomische Faktoren Europa die Konkurrenz mit China. Höhere Energiekosten, geopolitische Spannungen, die vor allem aufgrund der hohen Exportquote den europäischen Markt negativ beeinflussen, sowie internationale Lieferketten forderten europäische Automobilunternehmen in den letzten Jahren. Das aktuell schwache Wirtschaftswachstum sowie die anhaltende Inflation kommen als weitere erschwerende Faktoren hinzu. Wie sieht es bei den Mitarbeitern und Mitarbeiterinnen aus: Laut Ihrer Studie haben nur 15 bis 20% der aktuellen Belegschaft in der Autoindustrie Software-Kenntnisse. Bei den Herausforderern aus USA und China liegt der Anteil bei 45%. Gleichzeitig kämpft man etwa in Österreich generell gegen den Fachkräftemangel: Wie kann es gelingen, diese Lücke – relativ rasch – zu schließen?

Hier sollte die Branche vor allem bei der Ausbildung ansetzen. Möglichkeiten dafür sind die frühzeitige Einstellung von Studierenden direkt über die Universitäten und die Ausbildung von MINT- und Softwaretalenten durch Partnerschaften mit Universitäten. Unsere Untersuchung zeigt außerdem, dass Umschulungen aktueller Mitarbeiter und Mitarbeiterinnen notwendig wären, um die Lücke an Fachkräften zu schließen, und teilweise bereits im Gange sind: 37 Prozent der europäischen Zulieferer haben solche Weiterentwicklungsprogramme schon implementiert und weitere 41 Prozent planen die Einführung solcher Maßnahmen. Die Automobilindustrie macht hier also schon wahnsinnig viel, um diese Talentlücke zu schließen.

Wie viel Hilfe der Politik braucht es – Stichwort geopolitische und makroökonomische Faktoren wie Energiekosten oder Lieferkettenprobleme? Die europäische Automobilindustrie steckt im grundlegendsten Wandel ihrer Geschichte – und sie hat diese Herausforderung angenommen. Sie braucht allerdings auch ein Umfeld, das die Rahmenbedingungen richtig setzt: Von den Energiepreisen über den Aufbau der Ladeinfrastruktur für E-Autos bis hin zu stärkeren Kooperationen bei nicht-wettbewerbsrelevanten Themen. Und: Europa sollte alles daran setzen, die wichtigen Teile der Wertschöpfungskette zu prägen – Stichwort Batterieproduktion und Rohstoffe. Eine zunehmende Elektrifizierung der Mobilität bedeutet, dass die Automobilindustrie verstärkt von der Energiewirtschaft bzw. Halbleiterbranche abhängig ist. Wie gut ist hier die Zusammenarbeit?

Die beiden Welten Automobilbau und Halbleiter wachsen zusammen. Der Halbleiteranteil im Auto steigt durch E-Mobilität, assitiertes Fahren und die Digitalisierung des Autos weiter an. Die Hersteller haben nach der Halbleiterkrise verstanden, welche Bedeutung Chips haben. Gleiches gilt für die Energiebranche – hier gibt es zunehmende Kooperation beim Ausbau der Ladeinfrastruktur und beim Speichern der Energie, z.B. im Haus. Diese dezentrale Erzeugung und Speicherung von Energie sowie die Daten darüber sind ein Baustein, um unser Energiesystem zu optimieren und möglichst nachhaltig zu machen.

Der große Gegenspieler heißt wohl China: 90% der Kapazitäten zum Raffinieren von Lithium liegen in China, mehr als 70% der Zellen werden in China gefertigt – hat hier Europa überhaupt eine Chance?

Aktuell sind vor allem die für Elektromobilität wichtigen Teile der Wertschöpfungskette in China konzentriert. Dies ist von den Herstellern aber erkannt; zahlreiche Batteriefabriken werden in den kommendn Jahren in Europa entstehen. Mittelfristig kann die Abhängigkeit von Importen aber durch zirkuläre Lieferketten bzw. Recycling reduziert werden.

Die Marke gehört zu den Top 5 Kriterien beim Autokauf: Doch auch am heimischen Markt gibt es neue Namen, wie etwa BYD oder Fisker, die schnell von sich reden machen. Wie lange können sich die bekannten Marken auf ihre bisher sehr erfolgreiche Geschichte in Sachen Kundenbindung verlassen? Europäische Automarken sind seit über 100 Jahren erfolgreich – unsere Luxus- und Premiummarken gehören zu den wertvollsten Marken der Welt. Dieser Vorsprung lässt sich nicht so einfach aufholen. Aber: Der Markenwert lebt von der Produktsubstanz – und diese ist bei den E-Autos bei den chinesischen Spielern mindestens ebenbürtig. Weit vor sind die chinesischen Autos auch bei digitalen Services wie Spracherkennung, Einbindung von Systemen wie WeChat und beim autonomen Fahren. Digitale Assistenen im Auto sind in China selbstverständlich und werden als Innovationstreiber wahrgenommen – hier muss die europäische Industrie aufpassen, dass ihre bestehende Systemlandschaft und die damit einhergehende Komplexität nicht die digitale Transformation erschwert. Unsere Analysen zeigen nämlich, dass Kunden und Kundinnen für bessere Konnektivitätsservices bereit sind, die Fahrzeugmarke zu wechseln.