Gigantische Batteriezellen-Werke in den USA und Kanada von Autokonzernen und Akkuherstellern

In Europa sollen in den nächsten Jahren etwa 40 neue Batteriefabriken entstehen. Aber auch in Nordamerika (vor allem in den USA und Kanada) geht man immer mehr dazu über, eigene Batterie-Gigafactories zu bauen – statt wie bisher Zellen von asiatischen Herstellern wie CATL, Samsung oder Panasonic zu importieren. Wir geben eine Übersicht über die geplanten neuen Projekte.

Auch die Pläne von LG Energy Solution gehen über die Kooperation mit Stellantis hinaus. Die koreanische Firma will ihre bestehende Fabrik für Pouch-Zellen in Holland (Michigan) von 5 auf 25 GWh ausbauen, wie InsideEVs.com kürzlich meldete. Zudem ist ein neues Werk in Queen Creek (Arizona) für zylindrische Zellen geplant, wie LGES Ende März mitteilte. Die Fabrik soll ab 2024 arbeiten und dann 11 GWh pro Jahr produzieren.

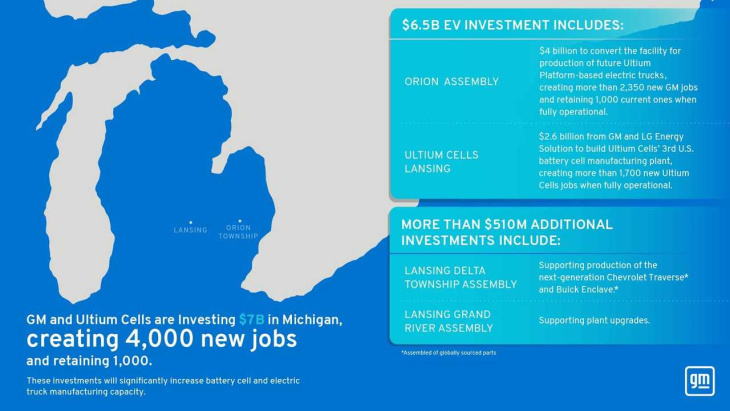

LGES will zudem mit General Motors zwei weitere Gigafabriken bauen: eine in Lordstown (Ohio) und die andere in Spring Hill (Tennessee). Produktionsstart soll 2022 bzw. 2023 sein. Ein drittes Werk, das ab 2024 ebenfalls die Pouch-förmigen Ultium-Zellen produzieren soll, wird in Lansing (Michigan) stehen.

Lansing: GM gab im Januar den Standort für seine dritte Ultium-Cells-Fabrik bekannt

Lansing: GM gab im Januar den Standort für seine dritte Ultium-Cells-Fabrik bekannt

GM-Konkurrent Ford investiert mit Partner SK Innovation 11,4 Milliarden Dollar in drei neue Batteriewerke: eine in Stanton (Tennessee) und zwei in Glendale (Kentucky). Alle sollen 2025 ihre Tore öffnen und jedes der drei Werke soll 43 GWh jährlich bauen.

Toyota hat Ende 2021 ein Unternehmen namens Toyota Battery Manufacturing North Carolina (TBMNC) gegründet, wie der Hersteller im Dezember vermeldete. Die Firma soll ab 2025 ein Batteriewerk an der Greensboro-Randolph Megasite betreiben, das zunächst Batterien für 1,2 Millionen elektrifizierte Autos herstellen soll – vermutlich handelt es sich dabei aber vor allem um Akkus für Hybridautos.

Bloomberg berichtete kürzlich auch über eine 80-GWh-Batteriefabrik von CATL, die irgendwo in Nordamerika (USA, Kanada oder Mexiko) entstehen soll. Das Investitionsvolumen soll mit fünf Milliarden Dollar riesig sein.

| Hersteller | Standort | Kapazität | Produktionsstart |

| Stellantis und LGES | Windsor, Ontario (Kanada) | 45 GWh | 2024 |

| Stellantis und Samsung | (noch unklar) | 23-40 GWh | 2025 |

| CATL | Kanada, Mexiko oder USA | 80 GWh | (noch unklar) |

| Ford und SK Innovation | Stanton, Tennessee (USA) | 43 GWh | 2025 |

| Ford und SK Innovation | Glendale, Kentucky (USA) | 43 GWh | 2025 |

| Ford und SK Innovation | Glendale, Kentucky (USA) | 43 GWh | 2025 |

| General Motors und LG Chem | Lordstown, Ohio (USA) | 30+ GWh | 2022 |

| General Motors und LGES | Spring Hill, Tennessee (USA) | 30+ GWh | 2023 |

| General Motors und LGES | Lansing, Michigan (USA) | (noch unklar) | 2024 |

| General Motors und LGES | (noch unklar) | (noch unklar) | (noch unklar) |

| LGES | Holland, Michigan (USA) | 25 GWh (Ausbau) | (noch unklar) |

| LGES | Queen Creek, Arizona (USA) | 11 GWh | 2024 |

| Panasonic | Oklahoma oder Kansas (USA) | (noch unklar) | (noch unklar) |

| SK-Innovation | Georgia (USA) | 9,8 GWh | 2022 |

| SK-Innovation | Georgia (USA) | 11,7 GWh | 2023 |

| Toyota | Greensboro, North Carolina (USA) |

(noch unklar) | 2025 |